2. Schlussfolgerungen für Privatanleger

Welches sind die Schlussfolgerungen für Privatanleger aus dem skizzierten Vergleich der Anlageformen?

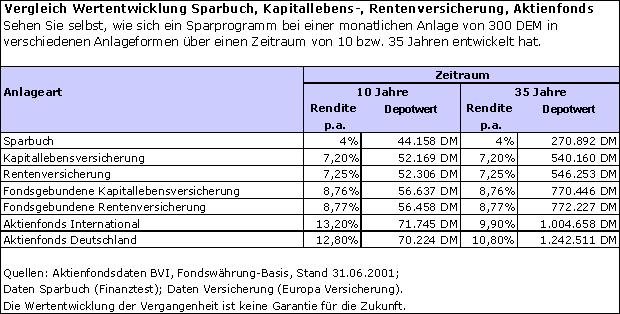

2.1 Investmentfonds schlagen andere Anlageformen

Hätten sie in den vergangenen 35 Jahren Ihr Geld in ein Sparbuch angelegt, so hätten Sie heute fast 1. Mio. DM (971.619 DM) weniger auf dem Konto als mit einem Sparplan auf deutsche Aktienfonds. Hätten Sie Ihr Geld in eine Kapitallebensversicherung eingezahlt, so müssten Sie heute auf 702.351 DM verzichten gegenüber einer Anlage in den deutschen Aktienfondssparplan.

Und damit nicht genug! Wir haben noch etwas für Sie! Diese Rendite lässt sich mit einer guten Anlageberatung zur Auswahl von besonders guten Fonds und der Einbeziehung der staatlichen Förderung von vermögenswirksamen Leistungen und der Direktversicherung sogar noch um bedeutend steigern. Sehen Sie selbst!

2.2 Gute Anlageberatung: Der Unterschied zwischen Millionär und Multimillionär

Da die durchschnittliche Rendite sich bekanntlich aus dem Mittelwert aus guten und aus schlechten Fonds berechnet, konnte man durch eine Anlageberatung und die Auswahl von besonders guten Fonds - sog. langfristigen Spitzenreitern - diese Rendite noch um einiges steigern - wie das Beispiel des Templeton Growth Fund deutlich zeigt. Die Auswahl eines guten Fonds entscheidet darüber, ob Sie Millionär oder Multimillionär werden. Obwohl der Unterschied in der Rendite auf den ersten Augenblick nur 4,21% beträgt, ist der Unterschied im Endwertreichtum enorm. Über 35 Jahre beträgt der Unterschied im Endwert zwischen dem Durchschnitt aller internationalen Aktienfonds und dem Templeton Growth Fund für den Fondssparer sage und schreibe 1.754.580 DM.