Am 10. März 2000

erreichte der NASDAQ Composite Index 5132 Punkte. Auf seinem

Höchststand glaubten vor allem Momentum-Investoren, dass das

Potenzial von Technologie-, Medien- und Telekommunikationswerten

schier unerschöpflich sei. Gängige Bewertungsmodelle wurden

kurzerhand verworfen, als die Generation der New Economy-Gurus in

schillernden Farben ausmalte, wie Technologie unser Leben nachhaltig

verändern würde. Viele Anleger fragten sich, ob die wertorientierte

Anlagestrategie überhaupt noch eine Rolle spielt. Investoren, die

auf Substanzwerte setzten und dem allgemeinen Trend nicht folgten,

wurden zu diesem Zeitpunkt gerne als Spielverderber abgestempelt.

Besonders in den Vereinigten Staaten opferten Privatanleger ihre

finanzielle Unabhängigkeit, indem sie ihre Aktienkäufe zunehmend

über Kredite finanzierten. Schnell kippte diese Situation. Bereits

als der NASDAQ auf seinem höchsten Stand war, wurden erste Zweifel

an dem neuen Paradigma der Bewertungen laut. Ein Großteil der

Dotcom-Unternehmen - einst die Lieblinge der Anleger - hatte seine

besten Zeiten bereits hinter sich. Gewinnwarnungen

Die Geduld vieler Investoren wurde zusätzlich

strapaziert, als sogar führende E-Commerce-Unternehmen weit von der

Gewinnschwelle entfernt waren und Gewinnwarnungen aussprechen

mussten. Infolge hoher Liquiditätsverluste standen einige

Unternehmen vor dem Aus. Selbst angesehene Technologie- oder

Telekommunikationsunternehmen erlebten einen deutlichen Absturz

ihres Aktienkurses, weil sie ihre Gewinnziele nicht erreicht hatten.

Wurden vor einem Jahr Aktien allein wegen der Chancen geordert,

werden seitdem nur noch die möglichen Risiken der New Economy-Titel

gesehen. Abgehobene

Bewertungen

Die wertorientierten Templeton Manager erinnerte

diese Situation an den japanischen Markt gegen Ende der 80er Jahre.

Auch hier erreichten die Bewertungen völlig utopische Niveaus. "Als

der japanische Markt seinen Höhepunkt erreicht hatte, waren wir

bereits zwei Jahre vorher ausgestiegen und die Performance war

entsprechend schlecht. Aber für uns war das eine gute Entscheidung,

wir wurden in der Folge mit einer langen Periode

überdurchschnittlicher Ergebnisse belohnt."

Gewaltiges Potenzial

"Wir hatten viele der führenden

Technologieunternehmen im Portfolio, aber wir haben sie verkauft,

als sie unseren Zielkurs übertrafen. Die Erträge investierten wir in

eine Anzahl von Unternehmen mit sehr guten Bewertungen", erläutert

George Ritchie, Manager des Templeton Global Growth (Euro) Fund.

"Viele der von uns bevorzugten Titel sind Unternehmen der Old

Economy, die völlig aus der Mode gekommen waren, aber nach unserer

Auffassung ein gewaltiges Potenzial haben." Den Wert erkennen

Einige dieser Unternehmen haben Probleme hinter

sich und wechselten deshalb ihr Management aus. Sie wurden dadurch

wieder professionell geführt und erzielten gute Gewinne. Die

Aktienkurse dieser Unternehmen spiegelten jedoch noch nicht die

verbesserten Perspektiven wider. In einigen Sektoren waren die

Bewertungen so niedrig, dass Konkurrenzunternehmen die vorhandenen

Werte entdeckten; das Ergebnis war eine Welle von Übernahmen. Die

Zukunft für Substanzwerte-Fonds erscheint demnach positiv. Reine

Wachstumswerte der New Economy bleiben in einem schwierigen Markt

weiterhin verwundbar - besonders nach den schlechten Erfahrungen der

meisten Investoren. Was zählt,

ist Wachstum

Wachstumsaktien und wertorientierte Aktien

entwickelten sich selten parallel. Beide haben Phasen, in denen sie

ein jeweils besseres Ergebnis erzielen. In den letzten Jahren hat

die wachstumsorientierte Anlage (Growth) die wertorientierte (Value)

eindeutig übertroffen. Dadurch wurden wertorientierte Anleger

natürlich nervös. Verbunden mit dem zunehmenden Trend, Fondsmanager

nach der kurzfristigen Performance ihrer Fonds zu beurteilen, führte

dies dazu, dass von den wertorientierten Fonds Mittel abgezogen

wurden. Was ist ein

wertorientierter Fonds?

Ziel einer wertorientierten Anlage ist

langfristiger Wertzuwachs und die Erhaltung des investierten

Kapitals. Sie stützt sich auf die Fundamentalanalyse der Aktien

eines Unternehmens, vor allem auf der Grundlage der sowohl von dem

Unternehmen selbst als auch von seinen Wettbewerbern gelieferten

Bilanzzahlen. Die Grundannahme dieses Ansatzes ist, dass sich die

Aktienmärkte irrational verhalten und dass folglich die Aktienkurse

nicht immer den wahren Wert eines Unternehmens widerspiegeln.

Vereinfacht ausgedrückt, ist eine "Value-Aktie" ein Wertpapier,

dessen Marktpreis niedriger ist als sein von den Fondsmanagern

ermittelter "wahrer" Wert. Die Templeton Analysten gehen nach dem

"Bottom-up"-Ansatz vor. Das Ziel der Templeton Fondsmanager ist es,

"Schnäppchen" zu erwerben. Infolgedessen bemühen sich unsere

Analysten, Aktien mit hervorragenden langfristigen Perspektiven zu

finden, die gleichzeitig zu ungewöhnlich niedrigen Kursen gehandelt

werden. Diese Wertpapiere tendieren dazu, relativ niedrige

Kurs/Gewinn-, Kurs/ Buchwert- und Kurs/Cash-flow-Verhältniswerte zu

haben. Solche Werte deuten im Allgemeinen auf eine unangemessene

Bewertung der Unternehmen durch den Markt hin. Die langfristige Anlagestragie

Templeton ist davon überzeugt, dass die Märkte

langfristig effizient sind. Daher versuchen wertorienterte Anleger

wie Templeton, Unternehmen mit kontinuierlichem Wachstum ausfindig

zu machen, die entweder von anderen Investoren übersehen wurden oder

die momentan gerade "aus der Mode" sind. Gleichzeitig bieten die

hohen Dividendenerträge und die solide Vermögensbasis dieser

Unternehmen einen gewissen Schutz vor größeren

Kursverlusten. Der

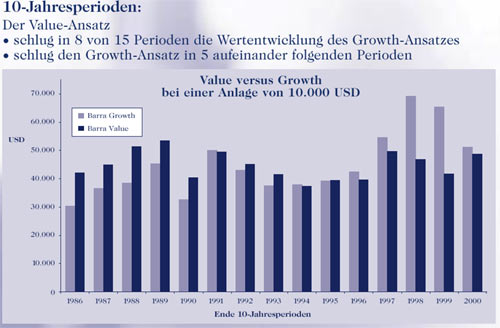

Beweis

Die abgebildeten Grafiken zeigen am Beispiel der

Referenzindizes S&P/Barra Value Index (wertorientiert) und

S&P/Barra Growth Index (wachstumsorientiert), wie sich eine

hypothetische Anlage von jeweils 10.000 USD in wertorientierte und

wachstumsorientierte Aktien über einen Zeitraum von 5, 10 und 20

Jahren seit 1977 entwickelt hat.

Fazit

Beide Anlagestrategien haben natürlich ihre

Berechtigung und es hängt auch immer von der Risikobereitschaft und

den Anlagezielen des jeweiligen Anlegers ab, ob er sich auf eine

Anlagestrategie konzentriert oder ob er sein Portfolio mithilfe

beider Anlagestrategien diversifiziert. Es muss allerdings immer

damit gerechnet werden, dass die eine oder andere Anlagestrategie

zeitweise außer Mode gerät. Da der Schwerpunkt der wertorienterten

Anlagestrategie auf unbeliebten und zeitweise unbeachteten Aktien

liegt, ist sie gerade in Hausse-Zeiten weniger erfolgreich. Im

derzeitigen Börsenumfeld jedoch profitieren Substanzwerte eindeutig

gegenüber den Wachstumswerten. Gerade für langfristig ausgerichtete

Investitionen eignet sich die wertorientierte Anlagestrategie

hervorragend. Risikohinweis: Quelle: S&P and

Barra Inc. (ein Investment-Technologie- und Beratungs- unternehmen).

Der S&P/Barra Value Index enthält Wertpapiere mit tendenziell

niedrigen Kurs/Gewinn-Verhältnissen, hohen Dividendenrenditen und

niedrigem historischem sowie erwartetem Gewinnwachstum. Der

S&P/Barra Growth Index enthält Unterneh- men mit höheren

Kurs/Gewinn-Verhältnissen, niedrigen Ausschüttungen und hohen

Gewinnerwartungen. Die Gesamtrenditen beinhalten reinvestierte

Ausschüttungen. Die Indizes werden nicht gemanagt, und man kann

nicht direkt in einen Index investieren.

Die Performance der

Vergangenheit ist keine Garantie für die zukünftige Entwicklung.

|